Según el código de comercio en el Artículo 378. REGISTROS AUXILIARES.

El comerciante podrá llevar los libros o registros auxiliares que estime necesarios.

-Libros Caja

-Libro de Compras y Ventas

-Libro de Cuentas Corrientes

LIBRO DE CAJA

Es un libro auxiliar pero obligatorio en donde se registra todas las operaciones al contado que realiza la empresa, entendiendo como tales, aquellas donde interviene dinero en efectivo y/o cheques bancarios.

LIBRO DE COMPRAS Y VENTAS

El libro de Compra-Venta es un registro de datos que se realiza para un período tributario (mes – Año), dando origen a un resumen y detalle de las facturas y boletas.

En él se registran las compras y ventas diarias que realiza el contribuyente con el objetivo de terminar el IVA y pagarlo en la SAT el último día de cada mes.El objetivo de este libro es pagar y cumplir con las obligaciones tributarias del impuesto al valor agregado IVA. Este impuesto actualmente puede ser cancelado por internet por medio de la página.

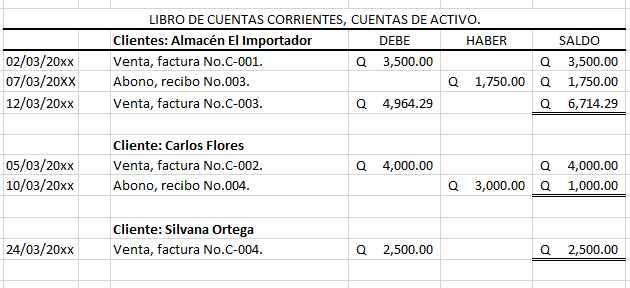

LIBRO DE CUENTAS CORRIENTES

Se abrirán tantas fichas como clientes y proveedores tenga la empresa, desglosando sus cuentas contables. En ellas se registrarán las ventas o compras de bienes y/o servicios prestados, así como los pagos que se realicen. Se deberá indicar en cada ficha los datos del cliente o proveedor, así como la fecha de las operaciones, el concepto, abonos, cargos, saldo etc.

Explicación de Libros Auxiliares👈