Según el Código del Comercio en el Artículo 368 CONTABILIDAD Y REGISTROS INDISPENSABLES. Los comerciantes están obligados a llevar su contabilidad en forma organizada, de acuerdo con el sistema de partida doble y usando principios de contabilidad generalmente aceptados.Para ese efecto deberán llevar, los siguientes libros o registros:

- Inventarios

- De primera entrada o diario

- Mayor o centralizador

- De Estados Financieros

Libro de Inventarios

Es el libro en el cual se registra de forma detallada y numerada el patrimonio de un comerciante, para tener control de todos los derechos y obligaciones, y para conocer el capital líquido con que cuenta una empresa.

LIBRO DIARIO O DE PRIMERA ENTRADA

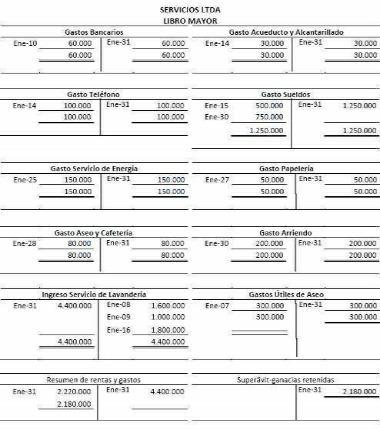

LIBRO MAYOR O CENTRALIZADOR

El libro mayor o centralizador se trabaja a doble folio en hojas de papel factura de dos columnas.

LIBRO DE ESTADOS FINANCIEROS O LIBRO DE BALANCES

Explicación de clasificación de Libros principales de contabilidad👉

No hay comentarios.:

Publicar un comentario